德州凯发天生赢家一触即发橡塑有限公司

工程塑料系列产品规模较大的厂家

- 企业动态

- 行业新闻

- 凯发天生赢家一触即发

行业新闻

凯发K8娱乐官网app下载|门神和毕加索|好买基金网 - 好买财富 基金 私募

天生贏家 一觸即發,凱發k8娛樂官網入口k8凱發,凱發天生贏家一觸即發!凱發vip,凱發。美東時間2023年3月22日,美聯儲公布加息25bp至4.75%-5.0%,對此我們的解讀如下:

3月如期加息25bp:3月FOMC前聯儲官員曾考慮過暫停加息,但強勁的經濟和通脹數據使得繼續加息的決定得到了聯儲官員的強烈共識。

聯儲對硅谷銀行事件的看法:1)硅谷銀行事件有其特殊性;2)對信貸條件有影響,信貸的收緊和加息的影響有替代效應;3)對前景影響的不確定性依然比較高,信貸收緊可能會更加嚴峻,但需要去進一步了解影響的深度和持續的時間。

加息峰值:點陣圖顯示加息中位數在5%-5.25%區間,和12月保持一致,這意味著本次加息後5月份將迎來最後一次加息。因為硅谷銀行帶來的影響,抹平了此前鮑威爾在國會聽證會中對于加息峰值可能更高的指引門神和畢加索。

降息時間:更值得關注的是,點陣圖目前未給出年內降息指引,並且鮑威爾發言中也提及基準情境下年內不會降息。降息的條件需要觀察後續的金融條件變化。

SEP:繼續上調2023年通脹預期及下修2023年經濟增長預期。2023年PCE和核心PCE水平預期分別上調至3.3%和3.6%;2023年GDP增速下調至0.4%。

加息走向尾聲?金融風險爆破後,聯儲著眼于近憂。硅谷銀行事件下聯儲已開啟短期流動性對衝,但當前銀行流動性依然緊張,意味著聯儲加息走向尾聲已是必然。更需要關注的是降息如何落地。

雖然FOMC市場解讀為鴿派,但是對于未來降息的路徑聯儲較前期未出現明顯調整,這反映了其背後受到兩大制約內憂通脹復位,外患資金流出。

內部約束:通脹可能“春風吹又生”。當前通脹需求側的支撐是結構性的凱發K8娛樂官網app下載,其背後是核心服務通脹粘性,這意味著貨幣政策無法掉以輕心。後續需要關注信貸收緊對通脹降溫的幅度影響,若下半年過早轉鬆,可能會導致明年通脹春風吹又生。

外部約束:歐日緊縮壓力意味著聯儲“逆行”可能遭遇資金外流。歐日緊縮壓力仍高,後續聯儲寬鬆推進可能需要核心關注歐日央行能否協同寬鬆。

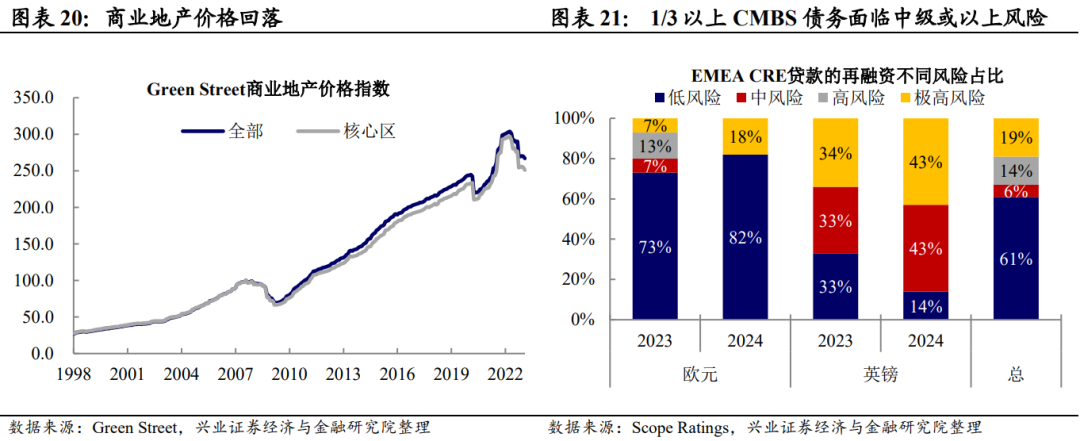

年終利率仍在4.5%以上,意味著美國當前經濟金融體系脆弱性仍高,無論聯儲何時降息,後續聯儲政策利率大概率仍在4.5%以上。關注三大脆弱性:非銀機構在內的槓桿壓力、商業地產-CMBS-資管機構的傳導鏈條、中小企業盈利和償債壓力。

資產展望:雖然FOMC會後市場解讀為鴿派,但關于降息的博弈可能會使得美債利率短期“下不去”,而金融風險及企業盈利壓力意味著對美股也需維持謹慎凱發K8娛樂官網app下載。無論美國是否能拉著歐洲協同寬鬆,今年美元相對于新興市場貨幣都將面臨下行壓力。倘若美歐能協同,則貨幣超發將繼續支撐黃金等硬通貨價格。

3月FOMC如期加息25bp。3月FOMC加息25bp,符合市場預期。聯邦基金利率的目標區間上調至 4.75%5%,全部參會的聯儲官員表示贊成。鮑威爾在會後的新聞發布會上透露,硅谷銀行事件發生後門神和畢加索,聯儲官員考慮過暫停加息的可能性,然而強勁的經濟和通脹數據使得繼續加息的決定得到了聯儲官員的強烈共識。在決議聲明中出現了措辭的微調,由原本的“持續加息是適當的(ongoing increases will be appropriate)”變成了“一些額外的政策收緊可能是適當的(some additional policy firming may be appropriate)”,市場也解讀為加息進入尾聲的信號。

硅谷銀行事件對聯儲貨幣政策的影響:需評估信貸收縮對加息的替代效應。硅谷銀行事件發生後,聯儲快速介入,是出于穩定市場信心和家庭企業儲蓄的考量。雖然鮑威爾認為硅谷銀行有其特殊性,但他仍擔心危機蔓延到更廣泛的金融市場的風險。鮑威爾在會後的新聞發布會表示,多數官員認為信貸條件可能會有所收緊,而後續的貨幣政策取決于信貸條件收緊對于加息效果的替代效應。

加息峰值:點陣圖較12月變化不大,中性預期2023年終點利率為5%-5.25%。點陣圖顯示加息中位數在5%-5.25%區間,和12月保持一致,這意味著本次加息後5月份將迎來最後一次加息。因為硅谷銀行帶來的影響凱發K8娛樂官網app下載,抹平了此前鮑威爾在國會聽證會中對于加息峰值可能更高的指引。參與SEP預測的聯儲官員18人中,有17人贊同2023年終點利率提升至5%以上門神和畢加索,其中10人預期聯邦基金利率2023年升至5%-5.25%,3人預期升至5.25%-5.5%,3人預期升至5.5%-5.75%;到2024年,點陣圖分布較大,聯邦基金利率範圍橫跨3.25%-5.75%,中位數分布在4%-4.25%的區間。按照點陣圖指引,年內還剩最後一次25bp的加息。

降息時間:未有明確指引,但年內或不會開啟降息。更值得關注的是,點陣圖目前未給出年內降息指引,鮑威爾在會後的新聞發布會上也強調,在基準假設下,聯儲官員認為年內不會降息。對于未來開啟降息的條件,鮑威爾認為需要評估信貸條件收緊對實體經濟和通脹影響的深度和持續的時間。

通脹判斷:繼續上調通脹預期。SEP顯示聯儲官員對2023年的通脹水平預測再度上調,2023年PCE和核心PCE水平預期分別上調至3.3%和3.6%。在記者會上,鮑威爾表示當前最棘手的部門還是非住房的核心服務分項,目前仍然沒有見到明確下行的信號。

經濟判斷:再度下修2023年GDP增長預期,認為仍然有通向軟著陸的道路。本次聯儲官員對于2023年美國經濟增長的預期與12月相比再度下修,從0.5%下修至0.4%。當被問到是否還有軟著陸的可能性,鮑威爾認為“當衰退發生時,反應往往是非線性的,所以我們不知道這次是否會發生。”,但是“仍然有通向軟著陸的道路,我們正在尋找”。

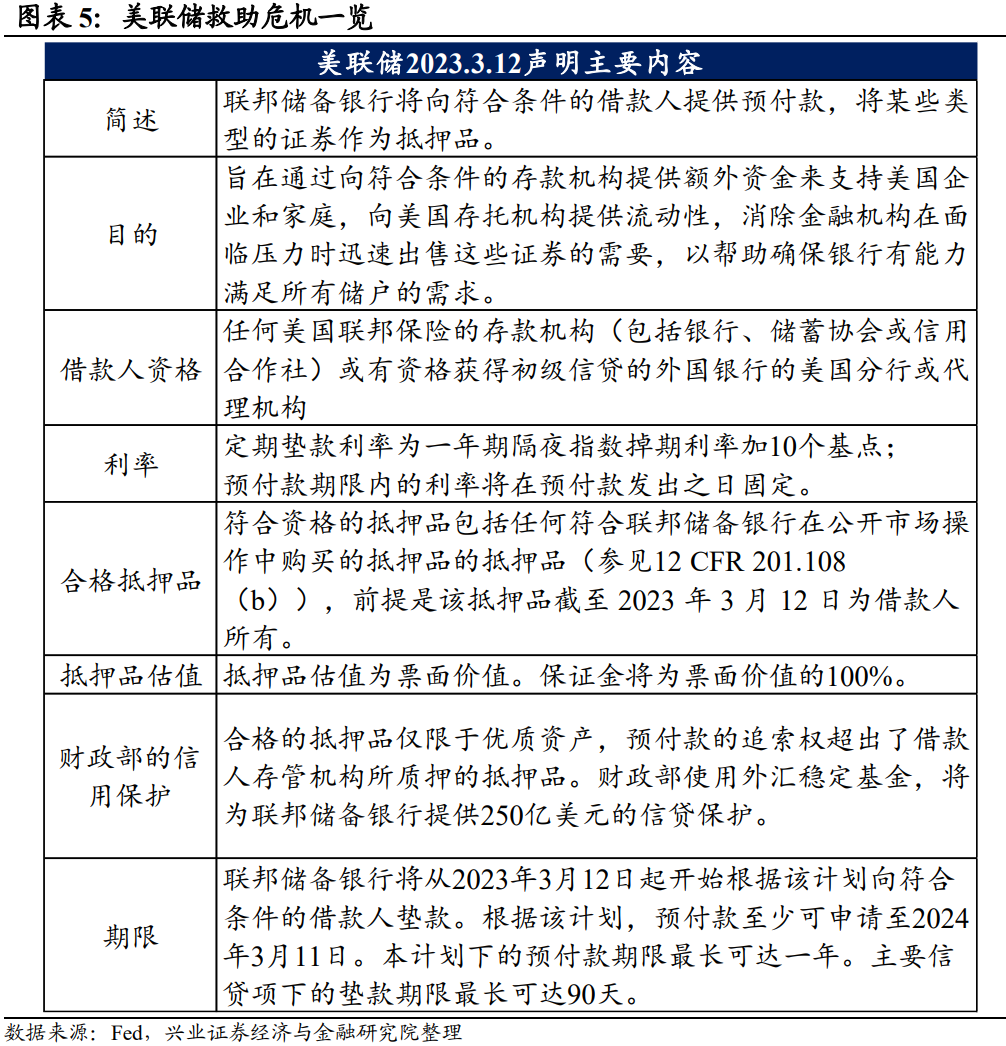

硅谷銀行倒閉後,聯儲推出定向貸款工具出手對衝。美國硅谷銀行風險爆發後,當地時間3月12日,美國財政部、美聯儲門神和畢加索、FDIC發布聯合聲明,表示儲戶可以支取他們所有的資金;與硅谷銀行破產有關的任何損失都不會由納稅人承擔。如何不由納稅人承擔?就是聯儲用基礎貨幣的擴張來保證M1/M2:美聯儲宣布推出一項名為銀行定期融資計劃(BTFP) 的緊急融資工具,將向抵押美國國債、MBS等合格資產的銀行提供最長一年的貸款,且以票面價值計算,從而滿足客戶的提款,而不必虧本出售他們的債券凱發K8娛樂官網app下載。

但2022年債熊給銀行帶來的普遍衝擊,銀行流動性需求依然極高。2022年加息週期開啟後,美國國債和MBS價格下跌不僅衝擊了硅谷銀行,美國整體銀行業也存在大量未實現損益(unrealized loss)。在此背景下,美國銀行業情緒依然脆弱:監管介入後的一週內,美國銀行業從美聯儲共貸出約1648億美元,其中BTFP貸出119億美元,貼現窗口貸出1529億美元。此外,根據彭博,同期聯邦住房貸款銀行(FHLB)也合計發債3040億美元。

無論是否止步3月,聯儲加息週期走向尾聲將是必然。而市場對聯儲的加息預期也鮑威爾國會聽證會“放鷹”後快速降溫。截至聯儲公布3月會議決議前夕的2023年3月21日,市場預期3月有88%的概率加息25個基點、5月有60%的概率加息50bp、6月有47%的概率降息25bp,至2023年年底政策利率預期降至4.25-5%區間,至2024年年中降至3.5-3.75%區間。實際上,無論本輪的政策利率高點最後會不會來到5%以上,或者說聯儲是否會在3月/5月進行最後一次加息,當前銀行體系的脆弱性,和潛藏著其他領域(後文將詳述)的脆弱性意味著聯儲加息走向尾聲已是必然。

本次銀行風波前,鮑威爾聽證會其實詳細討論了聯儲的抗通脹思路。現在來看,鮑威爾在國會參議院聽證會上一番“鷹聲”可能很難落實,但這一發言其實已經揭示了聯儲當前抗通脹的難點:

難點1:聯儲正在試圖用貨幣解決財政的問題:助長核心服務通脹的需求是有粘性且結構性的,粘性的支撐來自財政凱發K8娛樂官網app下載。盡管核心商品通脹下行,住房租賃價格也預計今年下台階,但住房以外的核心服務通脹持續保持在高位,其下行受制于需求的粘性,粘性的支撐來自財政:2022年10月發布的聯儲的工作論文中測算,到2022年年中,收入後50%的家庭居民仍約有每戶5500美元的超額儲蓄,這一支撐或將延續至2023年。

難點2:由于貨幣政策的滯後性,為了壓制利率不敏感部門,聯儲仍需做持續鷹派的預期管理,這意味著利率敏感部門的犧牲。鮑威爾發言屢次強調貨幣政策的“滯後性”。亞特蘭大聯儲研究顯示,貨幣政策的滯後性時長通常在18個月到2年左右。聯儲自2022年5月開始提升加息幅度,這傳導到需求端有時間差尤其考慮到當前服務業對利率是不敏感的。這也意味著門神和畢加索,如果聯儲開始轉向,通脹壓力更大的時間可能在明年。為防止市場重現2022年底至2月之前“搶跑”導致金融條件寬鬆進而推升需求,鮑威爾不得不在3月聽證會繼續放鷹。但這進一步犧牲了利率敏感部門以科技、地產為代表的行業企業盈利受到高利率的侵蝕,近期的黑石CMBS違約事件與硅谷銀行的科創公司客戶提款壓力對此已有印證。

核心通脹錯位,歐日緊縮壓力大于美聯儲。瑞信事件爆發後,歐洲央行 依然選擇了堅定50bp加息,決議聲明開篇定調“預計通脹將在很長的時間內保持在很高的水平”凱發K8娛樂官網app下載。其背後的核心原因是,雖然美國核心通脹自去年四季度開始持續降溫,但歐元區2月核心CPI同比初值再破新高,盡管能源價格大幅下行,但仍在向核心商品價格滯後傳導,23年1月歐元區僅愛爾蘭的核心商品通脹低于半年前的水平;盡管工資增速尚平穩,但服務業在私人部門的消費修復下面臨顯著高于疫情前的勞動力短缺,這意味著通脹有潛在上行風險。(詳參《在冰刀上起舞》)此外,日本核心通脹也仍然在上衝,市場非常關注日本央行行長換屆之後日本貨幣政策是否會進一步正常化。由于美國和歐日的核心通脹錯位,歐日當前緊縮的壓力是大于聯儲的。

聯儲決策外部約束在于各國的貨幣政策之間會相互影響。2010年歐債危機時,歐洲為救助經濟,大幅降低利率,而彼時美國利率水平較高,導致用于刺激經濟的資金外流至美國市場。現在的情況相反:如果美國經濟出現問題,而歐日利率預期繼續上行的情況下,美國單邊降息可能引發更多資金的外撤。因此,接下來需要核心關注的問題之一將是是美國和歐洲如何協調貨幣政策:

如果美國單邊寬鬆,則海外投資人持有美債意願恐進一步下滑:2022年美國國債的海外投資人(包括中國、俄羅斯、日本等國)出現了罕見的淨賣出,在這樣的情況之下,如果進一步把利率壓低,則需要關注海外投資人對美債投資的意願進一步下降。

美歐共同寬鬆:而如果美國借著銀行危機拉著歐洲一起寬鬆,盡管美元相對于其他發達市場貨幣不會下跌太多,但會使通脹問題更加嚴重。

無論上述哪一種情況,有一件事情是確定的:今年美元相對于新興市場貨幣面臨下行壓力。另外,倘若美國和其他發達國家一起放水凱發K8娛樂官網app下載,貨幣的超發可能會導致黃金等硬通貨價格的上浮。

我們在《廚房裡可能不止一只蟑螂》中提示:實際上,硅谷銀行並非本次加息中出問題的首例,前期的英國養老金、韓國樂高樂園開發商違約,近期的黑石集團CMBS違約包括瑞信的風險爆發。“當廚房裡出現一只蟑螂的時候,肯定不止是你看到的這只”。毋庸置疑的是,當前對政策利率在4%以上將繼續持續的預期,意味著美國經濟金融體系的脆弱性依然高。

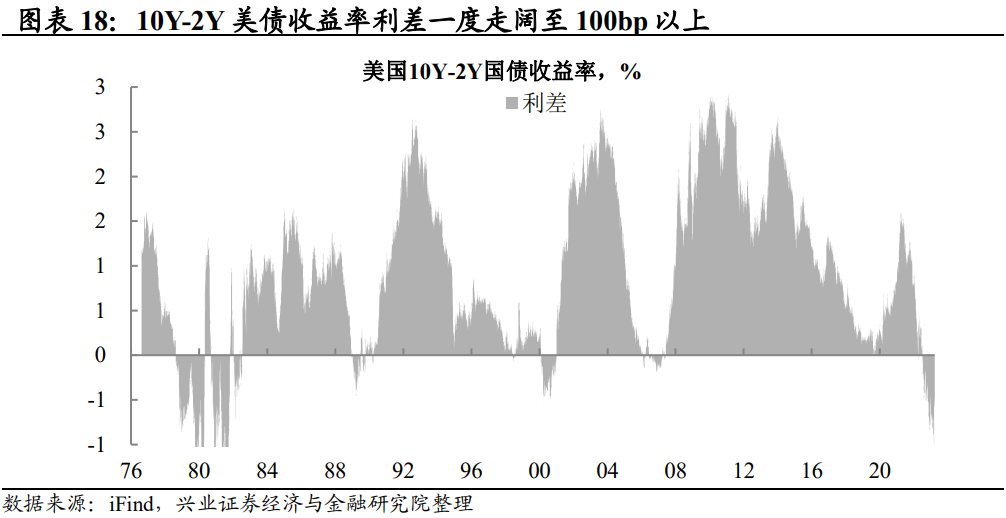

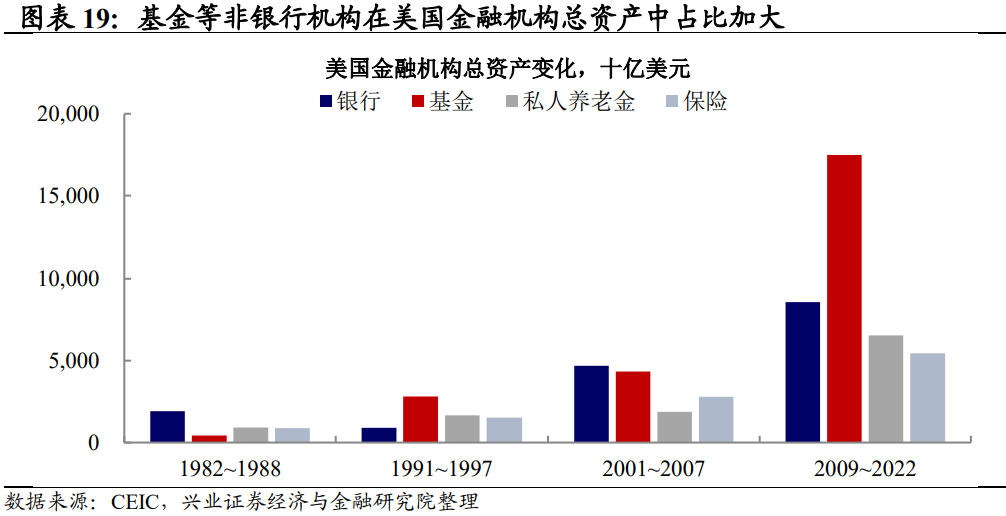

長短端利率深度倒掛,有問題可能不僅是銀行,還有非銀。當前國債收益率曲線年代後之最,負債端(短端)成本高于資產端(長端)回報,一旦有外部衝擊,金融機構去槓桿的壓力可能將是“滾雪球”式的。而次貸危機後,美國金融體系中核心擴張的,實際上並非美國的銀行部門,基金、養老金、私募等非銀部門擴張的速度其實是更加顯著的。如果說硅谷銀行資產配置有其“激進”之處,更多的資管機構可能不得已“hunt for yield”,則其實際上脆弱性可能更高。

關注商業地產-CMBS-資管機構的傳導鏈條。美歐央行的激進加息將抵押貸款利率推升至高位,抑制了新增購房需求。當前預期來看,美歐地產部門的量、價均將繼續收縮。雖然美國居民部門相較于2006年的地產週期而言,並未產生顯著規模的泡沫,但對于另類投資的借款人而言,信貸條件收緊下的債務成本上升、地產價值縮水正在加劇其流動性壓力,尤其是疫後居家辦公的興起,進一步壓制了商業地產的表現,近期美國黑石集團商業地產抵押貸款支持證券發生違約正是對該風險的體現凱發K8娛樂官網app下載,後續需要持續關注商業地產-CMBS-資管機構的鏈條傳染。

不僅是利率,還有信用:盈利下行週期,中小企業再融資壓力大。次貸危機之後,美國企業部門持續加槓桿,當前整體槓桿率已超過科網泡沫時期的水平。在高利率環境下,融資成本的上升將可能導致高槓桿中小企業的信用風險上升,或成為金融脆弱性的潛在來源。2022年初以來美國企業債發行期限整體縮短,其中到期期限在一年及以內的企業債佔比上升至62.2%,已超過次貸危機期間的峰值水平60.5%。預計在2023年,美國企業部門將面臨較大的償債壓力。根據已發行的債券數據計算,投機級企業債將于今年3月中旬迎來到期償還高峰,而償債壓力在盈利下行週期將會更加明顯。信息技術部門在2022年4季度的收益年同比增速已轉為負值,美國上市公司的整體盈利能力也已顯露出疲軟的蹟象。去年2季度以來,標普500中盈利超預期的企業比例已下降約7.6%,且整體盈利超預期的幅度在去年4季度僅為1.3%,遠低于過去5年的平均水平8.6%,彭博對于各行業未來12個月的盈利預測也從去年年中開始整體下行。

免責聲明:本文轉載自興證宏觀,文章版權歸原作者所有,內容僅供參考並不構成任何投資及應用建議。

風險提示:投資有風險。相關數據僅供參考,不構成投資建議。投資人請詳閱基金合同和基金招募說明書,確認您自覺履行投資人的各項義務,並自行承擔投資風險。